3 Casos Prácticos de calculo de Renta de 5ta Categoría 2015

Como sabrán muchos las tasas del impuesto a la renta han cambiado a partir del 2015, y es por ello que tenemos que tener claro como realiza el calculo de 5ta categoría y también para los trabajadores de renta de 4ta categoría.

A continuación voy a desarrollar 3 casos prácticos aplicando los diferentes tramos de las nuevas tasas del impuesto a la renta aplicables a partir del 2015. Para esto voy a utilizar un archivo en excel, aclarar que este archivo esta diseñado para calcular el impuesto anual de 5ta categoría.

Casos Prácticos

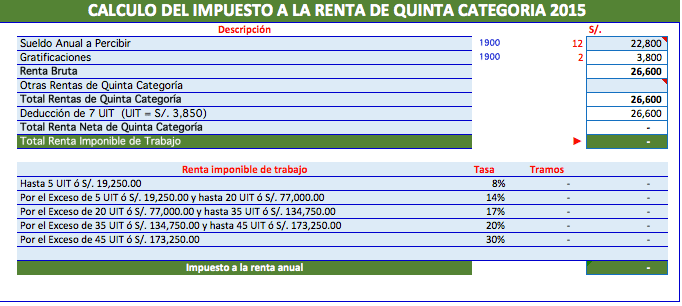

1. Miguel Torres ingreso a laborar a la empresa Gigolos SAC el 01/01/2015 con un sueldo de S/. 1,900 mensuales. ¿Calcular la retención anual?

Como poder en la grafica, la renta bruta anual no supera las 7 UIT (S/. 26,950), por ende no hay impuesto a calcular.

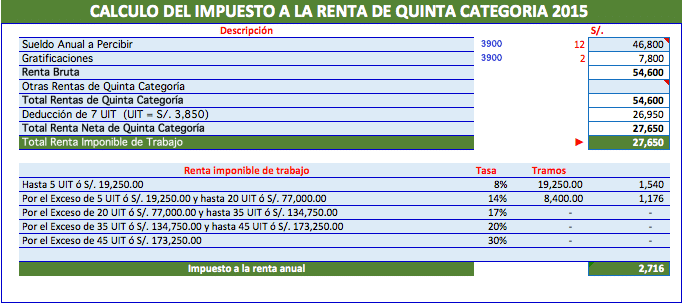

2. Miguel Torres ingreso a laborar a la empresa Gigolos SAC el 01/01/2015 con un sueldo de S/. 3,900 mensuales. ¿Calcular la retención anual?

En este caso si hay impuesto por pagar de 5ta categoría, vamos a explicar algunos puntos, en especial como se aplica los tramos.

El primer paso es calcular la renta neta del trabajador, en este caso (S/. 27,650), una vez echo esto lo comparamos con los tramos y vemos hasta que tramo llega.

En este caso llega al segundo tramo, por ende se aplicara las 2 tasas de impuesto respectivamente (de va descontado el monto máximo de cada tramo).

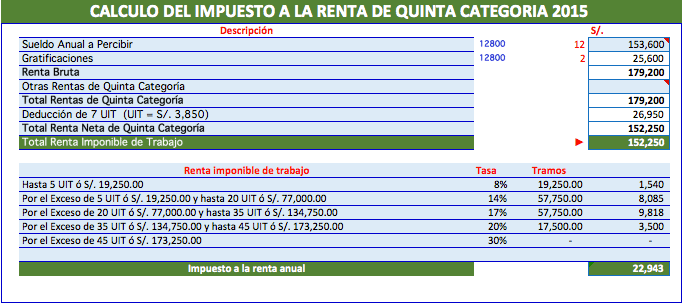

3. Miguel Torres ingreso a laborar a la empresa Gigolos SAC el 01/01/2015 con un sueldo de S/. 12,800 mensuales. ¿Calcular la retención anual?

Repitiendo nuevamente primero verificamos la renta neta hasta que tramo llega. En este caso llega al tramo 4 , por ende se aplicara las 4 tasas.

Conclusiones

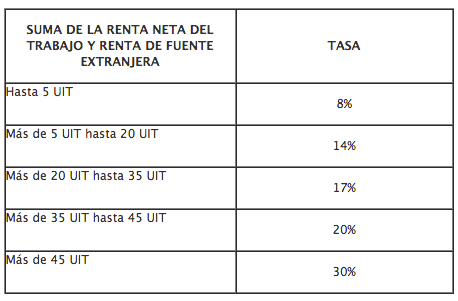

1. Para que hagan un correcto calculo lo primero es hallar la renta neta, luego de ello comparar con los tramos vigentes a partir del 01/01/2015.

2. Recuerda que el impuesto de 5ta categoría debe descontarse mensualmente, y se regulariza en el mes diciembre.

3. No es toy considerando en la proyección la bonificación de extraordinaria, ya que a la fecha no esta vigente dicha norma (caduco el 31/12/2014).

Descarga del archivo

Comparto el archivo de calculo de 5ta categoría, para poder descargar solo tienes que darle clic en el botón “Me gusta”.

CPC Miguel Torres Chauca

No hay comentarios:

Publicar un comentario